据东方财富Choice数据,在中证行业分类的69家中药上市公司均已披露2025年上半年业绩数据。

在政策红利持续释放与市场格局调整的双重背景下,中药行业呈现出明显的业绩分化。其中,白云山、云南白药等头部企业凭借品牌优势和规模效应保持稳定增长,营收规模均超200亿元。步长制药、达仁堂等展现出强劲的盈利增长动能,净利润同比增幅均超过190%。

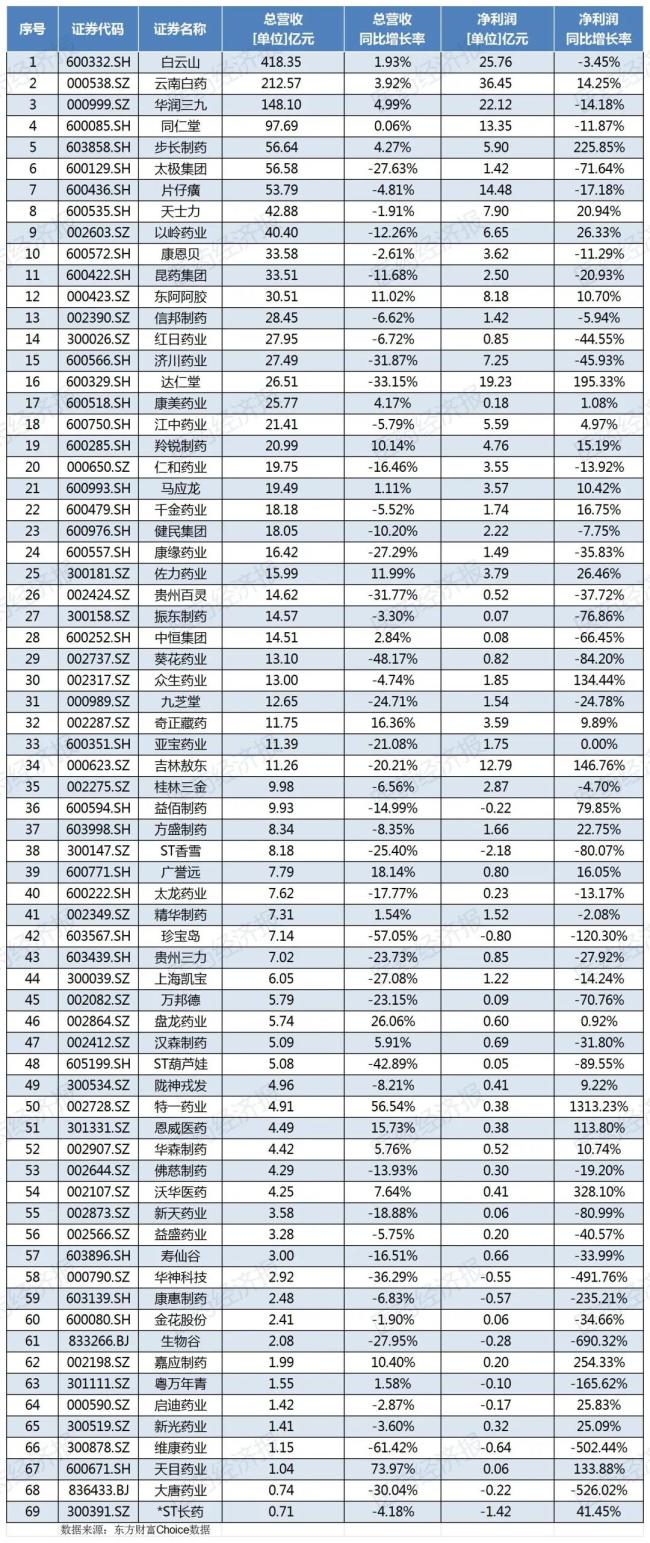

2025年上半年中药企业总营收业绩TOP20(完整表格见文末)

(来源:东方财富Choice数据)

值得关注的是,69家中药企业2025H1总营收约为1786亿元、同比-5%;归母净利润约为223亿元;经营性现金流约169.6亿元、同比+30.77%。整体来看,中药板块收入和利润的降幅较2024年均有所收窄,行业景气度正在逐渐修复中。

龙头稳健领跑 7家企业净利润超10亿元

从中报数据来看,企业间的业绩表现差异显著。在营收方面,跨过50亿元门槛的企业有7家,其中白云山以418.35亿元的营收位居榜首。在净利润方面,云南白药以36.45亿元的净利润位居第一;紧随其后的白云山和华润三九也均在20亿元以上;此外,特一药业净利润增长率超过了1300%,在所有中药上市公司中增长率最高。

2025年上半年中药企业净利润业绩TOP10

推动中药行业领军企业实现业绩持续增长的主要因素,是其核心产品在市场上的稳定销量增长。

云南白药2025年上半年收入47.51亿元,同比增长10.8%。核心产品云南白药气雾剂销售收入突破14.53亿元,同比大幅增长20.9%。云南白药膏、胶囊、创可贴、散剂均实现显著增长。

其他品牌中药如参苓健脾胃颗粒收入超1亿元,蒲地蓝消炎片收入近1亿元,血塞通分散片也实现显著增长。植物补益类产品气血康口服液收入达2.02亿元,同比增长高达116.2%,成为新的增长亮点。

同样以核心产品为支撑的特一药业,上半年实现营业收入约4.91亿元,同比增长56.54%,净利润以同比增长1313.23%的惊人增幅领跑。核心产品止咳宝片2025年上半年销量达3.31亿片,恢复至2023年同期的61.29%,带动中成药收入同比增长257.13%。

8月22日特一药业发布了投资者关系活动记录表,在回答机构投资者提问时表示,未来,将把核心品种止咳宝片的销售增长作为经营重点目标,计划用3至5年的时间,将止咳宝片年销售量提升至24亿片,年复合增长率接近20%,并力争使药店覆盖率达到40%左右。

与之形成对比的是,葵花药业、珍宝岛等业绩承压明显,净利润降幅超过80%,反映出行业竞争日趋激烈。

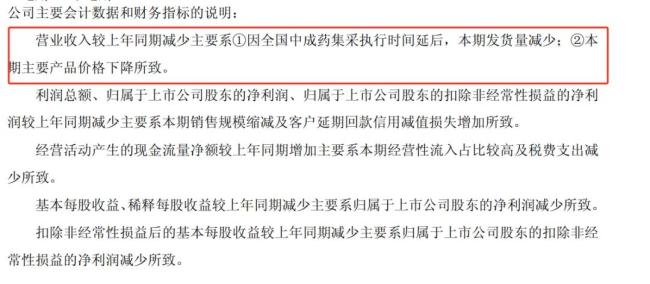

珍宝岛上半年实现营业收入7.13亿元,同比下滑57.04%;归属净利润-7828.99万元,上年同期3.93亿元,同比由盈转亏。财报显示营业收入较上年同期减少主要系全国中成药集采执行时间延后,本期发货量减少,以及本期主要产品价格下降所致。

具体而言,是集采节奏错配直接影响规模兑现,珍宝岛的注射用血塞通、舒血宁注射液等14个品规中选第三批全国中成药集采及首批扩围接续采购品种名单,锁定11万家目标医疗机构超百亿的潜力市场。但这些中选品规在2023年度医药工业板块营业收入中占比超过70%,因此集采执行与落地时间的向后错位,使原计划在上半年释放的体量被延迟。

受终端市场需求变化和医药集采政策影响,济川药业的上半年营收同比减少近半,净利也出现同比下降。上半年其营业收入为27.5亿元,同比下降31.9%;归母净利润为7.24亿元,同比下降45.9%。主要是由于报告期内,济川药业核心产品蒲地蓝消炎口服液和小儿豉翘清热颗粒的销售收入同比减少,此外,雷贝拉唑钠肠溶胶囊整体收入及净利润均出现下滑。

随着中药行业进入集采深水区,每一家药企的韧性都面临考验。近年来,中药行业陆续步入集采周期,政策导向从“以价换量”向“质价并重”转型。这一深层变革对中药企业的传统经营模式提出了颠覆性挑战:大部分相关中药企业的毛利率不可避免地下降。然而,这种波动也可能成为头部企业通过策略调整实现更高质量增长必须经历的“阵痛期”。

创新研发突围万亿中药市场加速扩容

《我国中医药供应链发展报告(2025)》显示,我国中药产业规模总体上升,2024年达10546.9亿元,预计2025年增至11274亿元。其中,中成药市场占据半壁江山,规模将超5000亿元,中药饮片达3000亿元,中药材市场稳定在2000亿元。

万亿市场背后,是政策红利的持续释放。近年来,国家医保政策明显向创新药倾斜。2024年新版医保目录新增91种药品,其中11个为独家中成药,涉及华润医药、扬子江药业、康缘药业等知名企业。“创新”已成为医保目录调整的关键词,加大创新药研发也是中药上市公司在半年报中频频提及的重要战略。

在业内人士看来,医药行业正经历一个以“价值”和“创新”为核心的新周期。对于中药企业而言,创新已不再是可选项,而是生存和发展的必由之路。

尽管上半年利润受拳头产品销售量下降及零售渠道调整影响有所下滑,但华润三九大幅加码研发,投入高达6.62亿元,同比增长68.99%。在创新药管线进展方面,多款新药临床试验稳步推进:1类新药KYAZ01-2011-020(急性脑卒中)、CR999C1905L1(抗肿瘤)、CR999C2016L1(胶质瘤)等已进入Ⅰ期临床及以上阶段。

持续加码研发投入的还有以岭药业,研发投入高达3.99亿元,占营收比重9.87%,研发投入强度持续领跑中药行业。纵观近六年(2019-2025H1),以岭药业累计研发投入已超50亿元,显示出其对创新研发的长期承诺。

值得关注的是,前瞻性布局创新药转型的中药企业,目前已经进入收获期。截至中报众生药业已有2个创新药项目获批上市,多个创新药项目处于临床试验阶段,并探索布局具备差异化优势的早研管线。其中昂拉地韦片作为2025年上半年获批的流感创新药,有望通过年底的医保谈判纳入国家医保目录,进而实现快速放量;RAY1225注射液凭借亮眼的Ⅱ期临床数据参加ADA大会,得到海外MNC广泛关注。

除了加大对创新药的研发力度,不少中药企业也在通过二次创新开发、并购等方式布局产业链,以寻求新的增长点。

目前,云南白药二次开发的中药大品种有16个,开展项目37个。其中,气血康口服液改善心脏和血管健康临床研究累计完成109例患者数据收集,完成统计分析并提交总结报告。宫血宁胶囊完成减少人工流产术后出血的有效性与安全性的多中心RCT临床研究。

在并购方面,云南白药全资子公司云南白药集团中药资源有限公司将以6.6亿元收购安国市聚药堂药业有限公司100%股权。聚药堂药业的主营业务是中药饮片、中药配方颗粒生产销售。根据公告,聚药堂拥有1567个饮片品种,是行业中品类最齐全的企业之一;配方颗粒国标备案品种达到了240个,在行业中也算比较靠前。

在业界看来,收购聚药堂是云南白药聚焦中药主业的一大信号。中药产业并购所呈现的特点主要体现在战略整合与资源优化上,这为中药产业发展带来了深远意义。一方面,并购活动有助于实现产业链上下游的垂直整合,如药材种植、加工生产到销售终端的全产业链布局,从而降低成本、提高效率。另一方面,通过并购可以促进技术交流和资源共享,加速中药企业的现代化和国际化进程。此外,对于一些小型或传统中药企业而言,并购意味着获得资金支持和先进的管理经验,有利于其转型升级。

(责任编辑:zx0600)