随着主业表现乏力,雪天盐业试图通过加码新能源业务寻找业绩增长。在“盐+新能源”的战略叙事下,雪天盐业能摆脱困境?

2.6亿加码新能源产业链

近日,雪天盐业公告称,公司拟购买控股股东湖南盐业集团控股的美特新材41%的股权,预计交易价格约2.61亿元。

公告提到,雪天盐业拟收购美特新材41%的股权,以进一步落实公司“聚焦资源、以盐为轴、一体三翼、两轮驱动”的发展战略。本次收购完成后,公司将合计持有美特新材61%的股份,成为美特新材的控股股东。

资料显示,美特新材主要产品包括钴酸锂、三元正极材料和钠电正极材料等,下游主要应用于新能源电池产品的生产制造。在主营业务钴酸锂业务外,美特新材近年来向钠电材料方面发展。

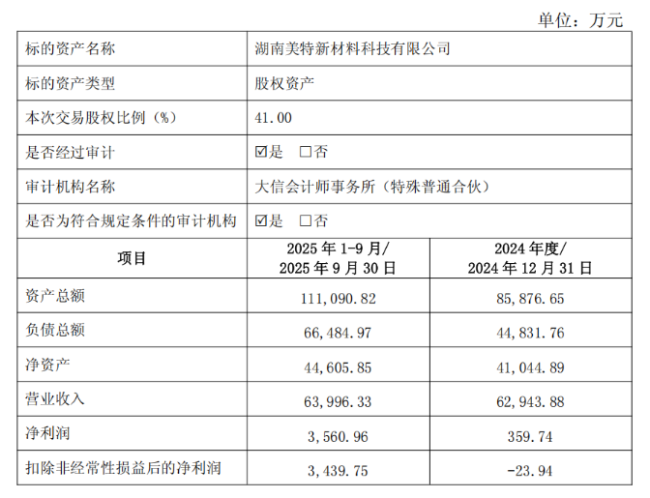

美特新材2025年前三季度营收6.4亿元,已超过2024年全年的6.29亿元;净利润3560.96万元,接近2024年全年359.74万元的10倍。

雪天盐业称,本次交易完成后,预计美特新材能够有效提升公司主营业务收入和利润规模,有利于完善公司新能源产业链布局,提高公司盈利能力和市场竞争力。

据新京报,有业内人士认为,雪天盐业的盐化工产品是电池材料的重要原料,公司可通过上游原料优势降低美特新材的生产成本,形成“盐—电池材料”的产业链闭环。

前三季度净利润下滑90%

雪天盐业的主营业务为盐及盐化工产品的生产、销售,主要产品为食盐、工业盐、日化用盐、畜牧盐、芒硝、烧碱、纯碱、氯化铵、液氯、双氧水等。自上市以来,雪天盐业不断深耕盐化工产业链并进一步延伸。

2021年,雪天盐业收购湘渝盐化,加速在盐化工领域的推进。目前,湘渝盐化100万吨联碱装置绿色固碳升级改造项目、1万吨电池级纯碱项目已成功投产。

雪天盐业近年业绩大幅下滑。2024年雪天盐业营收53.92亿元,同比下降13.90%;净利润3.04亿元,同比降幅达57.13%;毛利率则从2021年的29.85%下滑至26.61%。

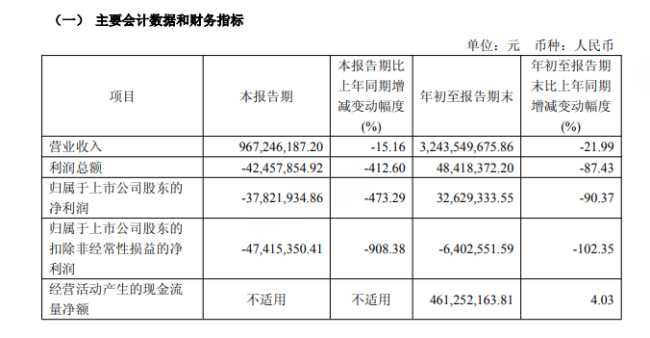

今年三季度,雪天盐业利润端更是出现了坍塌式下跌。前三季度归母净利润3263万元,同比下滑90.37%。其中,第三季度单季录得净亏损3782万元。公司称,业绩下滑主要因“部分主营产品市场价格同比大幅下降,盈利能力减弱”。

面对持续下滑的业绩,雪天盐业在三季报说明会上表示,公司在降本增效方面,通过技术优化和精益管理,对生产成本和各项费用进行精准管控;在产品结构方面,持续强化中高端盐产品,加速推进高端盐品的市场渗透,提升整体盈利水平;在资金管理方面,保障现金流安全,加强营运资金管理等。

在此业绩下滑背景下,雪天盐业加码新能源产业链,这条转型之路能否走通,仍面临技术、协同与资金等多重挑战。

(责任编辑:zx0600)