“仅凭一份PPT(商业计划书),就真拿到了数百万美元融资。”——别不信!这就发生在2015年才成立的海拍客身上。不仅如此,如今,海拍客还要上市了。

据港交所6月29日披露,Yangtuo Holdings Inc.(下称“海拍客”)向港交所主板提交上市申请,交银国际为其独家保荐人。值得一提的是,海拍客曾于2025年6月30日向港交所递交过上市申请。

作为一家以跨境母婴电商切入市场的企业,海拍客创始团队大多来自阿里系,其中最大的股东赵晨曾经孵化了阿里巴巴的天猫国际。如今,海拍客已经形成了“电商平台+自营+自有品牌”的“县城母婴之王”,其在招股书中号称在“中国家庭护理及营养产品行业为企业提供服务的交易及服务平台中排名第一”。

百亿级交易额,却累计亏损超22亿

招股书显示,海拍客2015年创立并推出交易及服务平台“海拍客”;到2016年,海拍客的交易额就达到了10亿元;2019年突破100亿元;2021年推出自有品牌“喵小侠”……

截至2025年12月31日,海拍客平台已覆盖全国31个省、市及自治区,并覆盖超过3000个村县,拥有超过76000名核心买家(年内在平台上下单超过24次),平均每名核心买家每月下单11次。

那海拍客到底做的是怎样的生意?——聚焦低线市场,以商品交易为核心的母婴平台。

不过,海拍客的交易对象并非直接来自消费者,而是下沉市场的各种母婴店,也有少部分业务来自各类电商平台和合作伙伴,直接出售给消费者。

从其提供的产品来看,主要包含电商平台共同具备的数字平台业务(收取佣金)、自营业务(包括基础自营业务和自有品牌业务)以及其他(主要包括在极少数情况下为上游卖家向下游买家销售婴幼儿配方奶粉、化妆品及电子产品提供线下撮合服务所产生的收入)三大板块。

图源:海拍客招股书(截图)

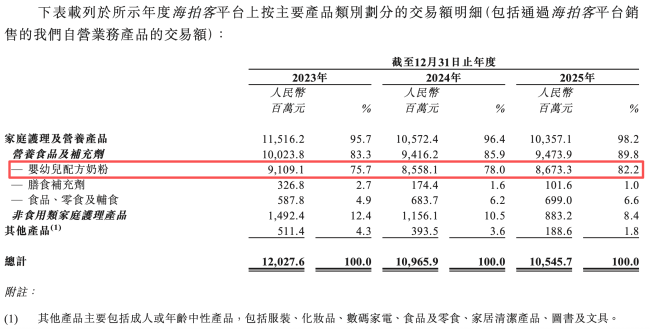

作为以婴幼儿配方奶粉起步的平台,海拍客覆盖近乎所有主流婴幼儿配方奶粉品牌。并且还逐步拓展至了婴幼儿及儿童食品、零食与辅食、膳食补充剂、孕婴童用品以及其他产品。

2025年,海拍客平台覆盖28个主要产品类别,库存单位数量超过733000个,交易额达到105.46亿元。在招股书中,海拍客宣称是“中国低线市场家庭护理及营养产品行业中最大的交易及服务平台”“中国最大的家庭护理及营养产品交易及服务平台(按2025年婴幼儿配方奶粉产品产生的交易额计)”。

不过,交易额并不等同于收入。作为“中间商”的海拍客,主要还是靠收取佣金和赚取价差为主。

图源:海拍客招股书(截图)

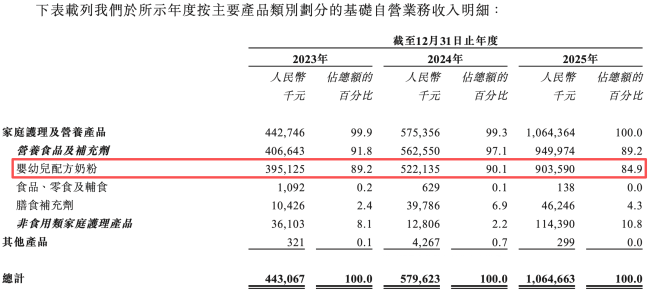

从此次新招股书披露的收入来看,2023年至2025年(下称“报告期”),海拍客的数字平台业务收入分别为2.96亿元、2.29亿元和1.81亿元,在总收入中的占比分别为27.8%、22.2%和12.9%。

自营业务收入分别为7.68亿元、8.02亿元和12.16亿元,在总收入中的占比分别为71.9%、77.7%和86.8%,是海拍客最大的收入来源。其中,基础自营业务收入分别为4.43亿元、5.8亿元和10.65亿元,在总收入中的占比分别为41.5%、56.2%和76%;自有品牌业务收入分别为3.25亿元、2.22亿元和1.51亿元,在总收入中的占比分别为30.4%、21.5%和10.8%。

不过,海拍客目前并不赚钱!

图源:海拍客招股书(截图)

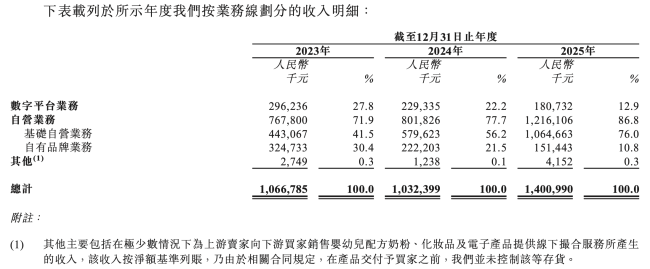

招股书显示,报告期内,海拍客的营收分别为10.67亿元、10.32亿元和14.01亿元;但净利润却分别为亏损5654万元、亏损7882.5万元和亏损3.59亿元。虽然营收有所增长,但净利润亏损却呈逐年扩大趋势。

而从毛利率方面来看,报告期内,海拍客的毛利率分别为37.6%、32.5%和26%,而在2022年,海拍客的毛利率高达43.9%。要知道,电商平台一般的佣金收入都属于高毛利产品,但依旧没能扭转海拍客的亏损态势。

招股书显示,截止报告期各年末,海拍客的累计亏损分别为17.78亿元、18.54亿元及22.05亿元,这也导致海拍客处于负债净额状况,负债净额分别为19.17亿元、20.01亿元和20.75亿元。

负重前行,亟待新故事

既然接连亏损,为什么海拍客还着急上市呢?这或许以它此前获得的多轮融资有关。

招股书显示,海拍客成立之后,不到五年的时间里斩获了6轮融资。但资本都是逐利的,如果不能达到资本要求的回报,通常都会要求企业优先赎回股份。

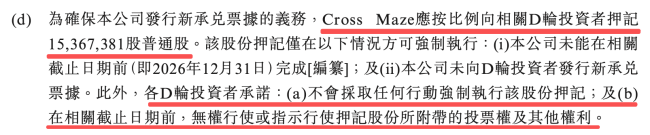

图源:海拍客招股书(截图)

而在海拍客身上,已经发生了多起“优先赎回”。仅在2025年,海拍客就合计付出了2400万美元的代价回购了200余万股D轮优先股。主要就是为了换取投资者放弃剩余赎回权,同时终止了前述的1.58亿美元旧票据。但这一“续命”方案代价沉重——协议规定:若海拍客未能在2026年12月31日前成功上市,公司需重新签发新承兑票据。更甚者,为担保旧票据持有人的利益,创始人赵晨及其控股公司抵押了20682875股普通股。

所以,上市成为了海拍客的必然出路。不过,从经营层面来看,海拍客也面临着巨大的压力。

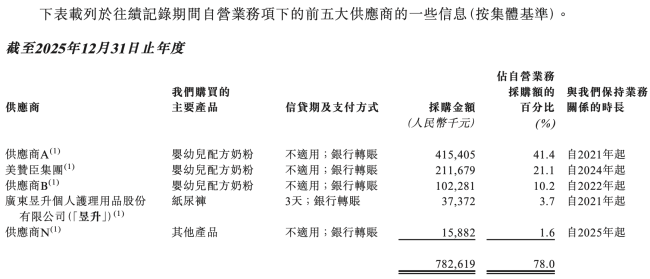

招股书显示,报告期各年,海拍客来自前五大客户的收入分别占其总收入的5.9%、5.8%及8.4%,而来自最大客户的收入分别占其总收入的1.6%、1.5%及3.3%。而海拍客自前五大供应商的采购分别占其总采购额的62.9%、77.6%及77.1%,而自最大供应商的采购分别占其总采购额的23.8%、38.2%及40.9%。

值得一提的是,海拍客来自美赞臣集团的采购额达到2.12亿元,占其总采购额的21.1%。

图源:海拍客招股书(截图)

值得一提的是,一旦供应商出现危机,都会拖累到海拍客。海拍客在招股书中提到:于2025年12月31日后及直至2026年4月30日,我们海拍客平台的总交易额较2025年同期略有下降,主要由于一家全球婴幼儿配方奶粉品牌于2026年第一季度启动的婴幼儿配方奶粉召回事件,对我们平台的婴幼儿配方奶粉销售造成不利影响;及出生率及新生人口持续下降。

此外,作为平台方,海拍客也极易被“专空子”。海拍客在招股书中透露,报告期各年,公司分别因卖家销售假冒产品冻结8名、3名及16名卖家账户并终止与其合作,且向该等违约卖家追讨违约金,金额分别为40000元、15000元及122285元。截至最后实际可行日期,海拍客并无将任何销售假冒产品的案件移交司法机关处理。

在黑猫投诉平台上,海拍客的累计投诉量已经达到118条,涉及拒绝退换货、奶粉有异物、产品疑似假货、申请退款受阻、拒开发票等等。

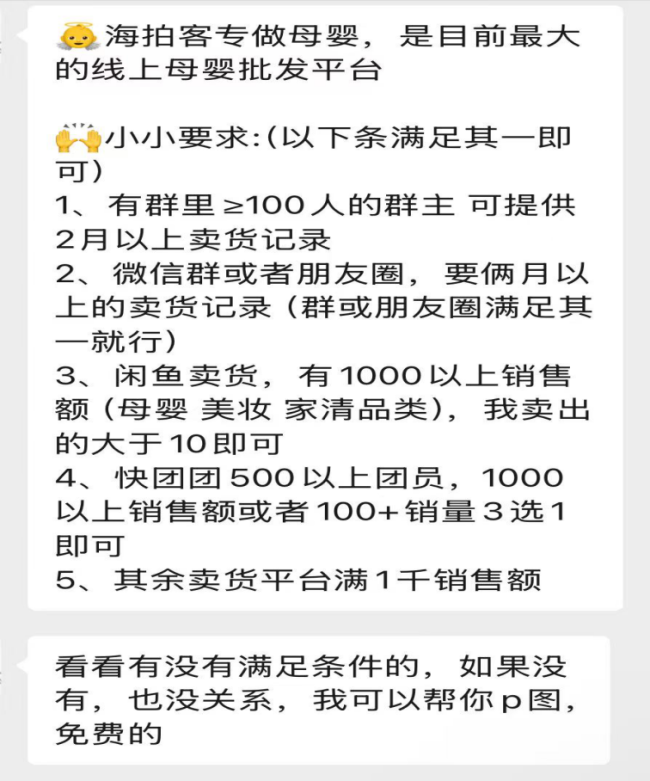

图源:AI蓝媒汇

据AI蓝媒汇报道,虽然海拍客官方App页面写明:“仅针对具备母婴门店资质证明及母婴商品销售资质的门店开放使用。”但社交平台上出现大量提供虚假信息代为注册的信息,所需清单物料甚至可以P图,而作为“必填”的门店地址,随机填写也能注册成功……[1]

如此看来,海拍客平台确实存在漏洞。而上述灰色操作空间,势必会让平台的买家、卖家及销量数据大打折扣。虽然海拍客主要服务低线市场的母婴店,但微商甚至宝妈都可以借助上述漏洞进行注册购买。

当下,国内母婴市场的竞争早已白热化,这也是为什么海拍客积极拓展自有品牌业务的关键原因。与此同时,虽然海拍客在招股书中提到了低线市场的新生儿占比高,消费潜力大等诸多利好因素,但从海拍客自身来看,依旧还存在诸多不足之处,所以业界也戏称它为“带病闯关”。

而下沉母婴市场,又能讲出什么新故事呢?

(责任编辑:zx0600)